Or you want a quick look: Mẫu giảm trừ gia cảnh mới nhất

Mẫu số 20-ĐK-TH-TCT được ban hành kèm theo Thông tư 105/2020/TT-BTC ngày 17/01/2021 của Bộ Tài chính.

Tờ khai đăng ký tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập. Mẫu 20-ĐK-TH-TCT sử dụng cho các doanh nghiệp nộp hồ sơ đăng ký giảm trừ gia cảnh cho người lao động. Dưới đây là nội dung chi tiết mẫu 20-ĐK-TH-TCT, mời các bạn cùng tham khảo.

Mẫu giảm trừ gia cảnh mới nhất

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

TỜ KHAI ĐĂNG KÝ THUẾ TỔNG HỢP NGƯỜI PHỤ THUỘC CỦA CÁ NHÂN CÓ THU NHẬP TỪ TIỀN LƯƠNG, TIỀN CÔNG

(Dùng cho cơ quan chi trả thu nhập đăng ký cho người phụ thuộc có ủy quyền)

☐ Đăng ký thuế ☐ Thay đổi thông tin đăng ký thuế

1. Tên cơ quan chi trả thu nhập: ……………………

2. Mã số thuế:………………………………………………….

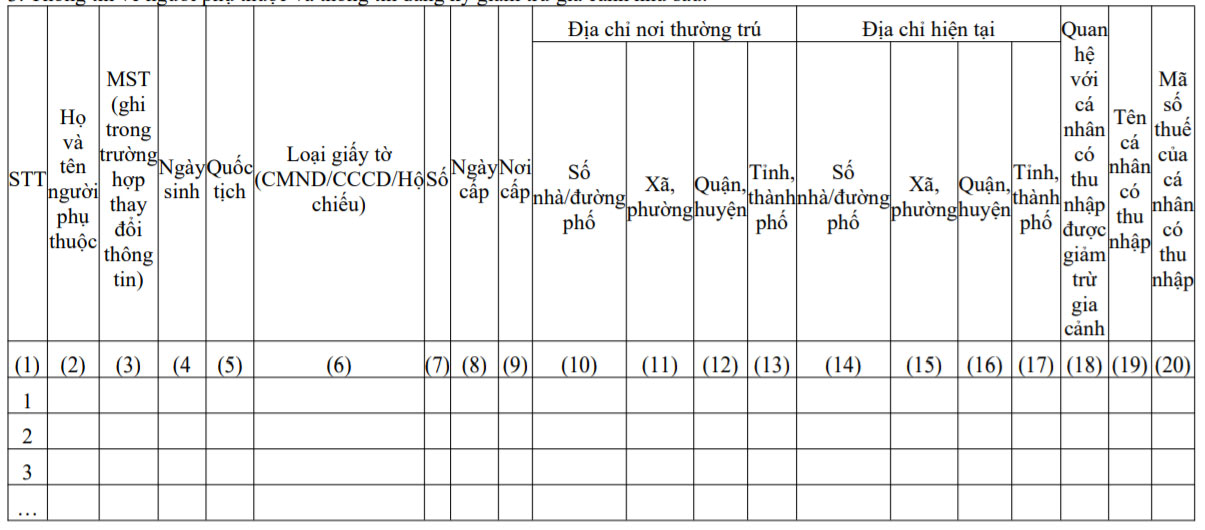

3. Thông tin về người phụ thuộc và thông tin đăng ký giảm trừ gia cảnh như sau:

4. Người phụ thuộc đăng ký thuế bằng giấy khai sinh:

STT | Họ và tên | MST (ghi trong trường hợp thay đổi thông tin) | Thông tin trên giấy khai sinh | Quốc tịch | Quan hệ với cá nhân có thu nhập được giảm trừ gia cảnh | Tên cá nhân có thu nhập | MST của cá nhân có thu nhập | ||||||

Ngày sinh | Số | Ngày cấp | Nơi đăng ký | ||||||||||

Quốc gia | Tỉnh/ thành phố | Quận/ Huyện | Phường/Xã | ||||||||||

| (21) | (22) | (23) | (24) | (25) | (26) | (27) | (28) | (29) | (30) | (31) | (32) | (33) | (34) |

| 1 | |||||||||||||

| 2 | |||||||||||||

| 3 | |||||||||||||

| … | |||||||||||||

(MST: Mã số thuế; CMND: Chứng minh nhân dân; CCCD: Căn cước công dân)

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

…., ngày … tháng … năm… |

Ghi chú: Cơ quan chi trả thu nhập chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc được cá nhân ủy quyền là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

Lưu ý:

- Khi điền tờ khai, cá nhân chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đồi thông tin đăng ký thuế.

- Ngoài ra, đối với cá nhân thuộc diện nộp thuế TNCN đăng ký thuế cho người phụ thuộc qua cơ quan chi trả thu nhập (ủy quyền thực hiện thủ tục cho cơ quan chi trả thu nhập) thì dùng mẫu tờ khai đăng ký thuế tổng hợp (Mẫu số 20-ĐK-TH-TCT).

- Mẫu tờ khai đăng ký người phụ thuộc để giảm trừ gia cảnh hiện hành quy định tại Thông tư 95/2016/TT-BTC ngày 28/6/2016 sẽ hết hiệu lực sử dụng vào ngày 17/01/2021.

Cách đăng ký thuế cho người phụ thuộc theo Thông tư 105

Cách 1: Cá nhân ủy quyền cho cơ quan chi trả thu nhập

* Nơi nộp hồ sơ: Nộp tại cơ quan chi trả thu nhập (doanh nghiệp, hợp tác xã,…) nếu có ủy quyền.

* Hồ sơ đăng ký thuế, gồm:

- Văn bản ủy quyền.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

Sau khi nhận được hồ sơ đăng ký thuế thì cơ quan chi trả thu nhập tổng hợp và gửi tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp.

Cách 2: Cá nhân trực tiếp đăng ký thuế cho người phụ thuộc

* Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

* Nơi nộp hồ sơ (trước đây không quy định cụ thể):

| TT | Nơi nộp |

1 | Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán trả. |

2 | Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài. |

3 | Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (thường trú hoặc tạm trú) đối với trường hợp khác. |

Mẫu số 20-ĐK-TH-TCT được ban hành kèm theo Thông tư 105/2020/TT-BTC ngày 17/01/2021 của Bộ Tài chính.

Tờ khai đăng ký tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập. Mẫu 20-ĐK-TH-TCT sử dụng cho các doanh nghiệp nộp hồ sơ đăng ký giảm trừ gia cảnh cho người lao động. Dưới đây là nội dung chi tiết mẫu 20-ĐK-TH-TCT, mời các bạn cùng tham khảo.

Mẫu giảm trừ gia cảnh mới nhất

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

—————

TỜ KHAI ĐĂNG KÝ THUẾ TỔNG HỢP NGƯỜI PHỤ THUỘC CỦA CÁ NHÂN CÓ THU NHẬP TỪ TIỀN LƯƠNG, TIỀN CÔNG

(Dùng cho cơ quan chi trả thu nhập đăng ký cho người phụ thuộc có ủy quyền)

☐ Đăng ký thuế ☐ Thay đổi thông tin đăng ký thuế

1. Tên cơ quan chi trả thu nhập: ……………………

2. Mã số thuế:………………………………………………….

3. Thông tin về người phụ thuộc và thông tin đăng ký giảm trừ gia cảnh như sau:

4. Người phụ thuộc đăng ký thuế bằng giấy khai sinh:

STT | Họ và tên | MST (ghi trong trường hợp thay đổi thông tin) | Thông tin trên giấy khai sinh | Quốc tịch | Quan hệ với cá nhân có thu nhập được giảm trừ gia cảnh | Tên cá nhân có thu nhập | MST của cá nhân có thu nhập | ||||||

Ngày sinh | Số | Ngày cấp | Nơi đăng ký | ||||||||||

Quốc gia | Tỉnh/ thành phố | Quận/ Huyện | Phường/Xã | ||||||||||

| (21) | (22) | (23) | (24) | (25) | (26) | (27) | (28) | (29) | (30) | (31) | (32) | (33) | (34) |

| 1 | |||||||||||||

| 2 | |||||||||||||

| 3 | |||||||||||||

| … | |||||||||||||

(MST: Mã số thuế; CMND: Chứng minh nhân dân; CCCD: Căn cước công dân)

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

…., ngày … tháng … năm… |

Ghi chú: Cơ quan chi trả thu nhập chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc được cá nhân ủy quyền là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

Lưu ý:

- Khi điền tờ khai, cá nhân chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đồi thông tin đăng ký thuế.

- Ngoài ra, đối với cá nhân thuộc diện nộp thuế TNCN đăng ký thuế cho người phụ thuộc qua cơ quan chi trả thu nhập (ủy quyền thực hiện thủ tục cho cơ quan chi trả thu nhập) thì dùng mẫu tờ khai đăng ký thuế tổng hợp (Mẫu số 20-ĐK-TH-TCT).

- Mẫu tờ khai đăng ký người phụ thuộc để giảm trừ gia cảnh hiện hành quy định tại Thông tư 95/2016/TT-BTC ngày 28/6/2016 sẽ hết hiệu lực sử dụng vào ngày 17/01/2021.

Cách đăng ký thuế cho người phụ thuộc theo Thông tư 105

Cách 1: Cá nhân ủy quyền cho cơ quan chi trả thu nhập

* Nơi nộp hồ sơ: Nộp tại cơ quan chi trả thu nhập (doanh nghiệp, hợp tác xã,…) nếu có ủy quyền.

* Hồ sơ đăng ký thuế, gồm:

- Văn bản ủy quyền.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

Sau khi nhận được hồ sơ đăng ký thuế thì cơ quan chi trả thu nhập tổng hợp và gửi tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp.

Cách 2: Cá nhân trực tiếp đăng ký thuế cho người phụ thuộc

* Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế theo mẫu số 20-ĐK-TH-TCT.

- Giấy tờ của người phụ thuộc: Bản sao thẻ căn cước công dân hoặc bản sao giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao giấy khai sinh hoặc bản sao hộ chiếu còn hiệu lực đối với người có quốc tịch Việt Nam dưới 14 tuổi; bản sao hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người Việt Nam sinh sống tại nước ngoài.

* Nơi nộp hồ sơ (trước đây không quy định cụ thể):

| TT | Nơi nộp |

1 | Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán trả. |

2 | Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài. |

3 | Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (thường trú hoặc tạm trú) đối với trường hợp khác. |

{kind=link}