Or you want a quick look: Phần 1: Khái niệm, điều kiện và nội dung phân tích điểm hòa vốn

Phân tích điểm hòa vốn là một trong những nội dung cơ bản của kế toán quản trị, là công cụ hữu ích cho các nhà quản trị kinh doanh đưa ra quyết định tối ưu. Trong cơ chế thị trường, các doanh nghiệp kinh doanh đa ngành nghề, với cơ cấu sản phẩm, dịch vụ khác nhau nhằm thỏa mãn nhu cầu của thị trường và khai thác tối đa các yếu tố của quá trình sản xuất. Do vậy khi đưa ra các quyết định về sản xuất, tiêu thụ trong môi trường cạnh tranh, các nhà quản trị thường dựa vào công cụ phân tích điểm hòa vốn.

Bất kỳ một doanh nghiệp nào kinh doanh vì lợi nhuận đều mong muốn có lãi tối đa, muốn vậy các nhà quản trị cần xác định được tại mức sản xuất và tiêu thụ bao nhiêu để doanh thu vừa đủ bù đắp chi phí và lợi nhuận cao nhất? Doanh nghiệp đang hoạt động ở mức công suất nào? Với giá bán là bao nhiêu vừa thỏa mãn nhu cầu của thị trường, vừa đảm bảo lợi nhuận cao nhất? Phân tích điểm hòa vốn sẽ giúp cho nhà quản trị có những quyết định kinh doanh hợp lý, chiến lược đầu tư hiệu quả và trả lời các câu hỏi trên.

Phần 1: Khái niệm, điều kiện và nội dung phân tích điểm hòa vốn

Khái niệm: có nhiều khái niệm khác nhau về điểm hòa vốn, tùy theo từng các tiếp cận:

- Điểm hòa vốn là điểm mà tại đó tổng doanh thu vừa đủ bù đắp tổng chi phí (Tổng doanh thu = Tổng chi phí)

- Điểm hòa vốn là điểm mà tại đó tổng lợi nhuận góp của doanh nghiệp tạo ra vừa đủ bù đắp tổng định phí (Tổng lợi nhuận góp = Tổng định phí).

- Điểm hòa vốn là điểm mà tại đó doanh nghiệp không lãi và không lỗ (Lợi nhuận bằng 0).

Theo bất cứ khái niệm nào thì điểm hóa vốn cũng là một “ngưỡng” quan trọng của các nhà quản trị kể từ khi tiến hành sản xuất. Khi doanh nghiệp qua khỏi “ngưỡng” đó nhà quản trị tự tin trong các quyết định kinh doanh để mau chóng tìm kiếm lợi nhuận trên thương trường.

Điểm hòa vốn được xác định theo 3 tiêu chí:

- Sản lượng sản phẩm hòa vốn

- Doanh thu tiêu thụ tại điểm hòa vốn

- Thời gian đạt điểm hòa bốn

Để các định điểm hòa vốn cần phân loại chi phí thành biến phí và định phí. Cầm xác định giới hạn của quy mô hoạt động trong phạm vi cho phép. Việc xác định giới hạn của quy mô hoạt động là cơ sở tiền đề để xác định định phí cho doanh nghiệp. Xác định điểm hòa vốn có ý nghĩa quan trọng đối với nhà quản trị, bởi nó là căn cứ để nhà quản trị đưa ra các quyết định kinh doanh như chọn phương án kinh doanh, chọn cơ cấu tiêu thụ sản phẩm cho hợp lý, xác định mức sản lượng doanh thu để đạt lợi nhuận mong muốn.

1.1. Trường hợp doanh nghiệp sản xuất và tiêu thụ một loại sản phẩm

Có thể sử dụng một số phương pháp sau để xác định điểm hòa vốn như: phương pháp phương trình, phương pháp đồ thị hòa vốn, phương pháp góp trên đơn vị sản phẩm…

Theo phương pháp phương trình:

Phương trình doanh thu: y = g.x

Phương trình chi phí: y = a + b.x

Trong đó:

- g: Giá bán 1 sp

- a: Tổng định phí toàn doanh nghiệp

- x: Số lượng sản phẩm tiêu thụ

- b: Biến phí đơn vị sản xuất

Theo công thức điểm hòa vốn

DT = CP => g.x = a + b.x

X(hv) = a/(g-b) = Định phí / Lợi nhuận góp đơn vị

DT(hv) = X(hv) * g = (Định phí *giá bán)/ Lợi nhuận góp đơn vị = Định phí / Tỷ lệ LN góp đơn vị

Thời gian hòa vốn = (Sản lượng hòa vốn / Sản lượng kỳ phân tích)* Thời gian kỳ phân tích

Hoặc:

Thời gian hòa vốn = (Doanh thu hòa vốn / Doanh thu kỳ phân tích)* Thời gian kỳ phân tích

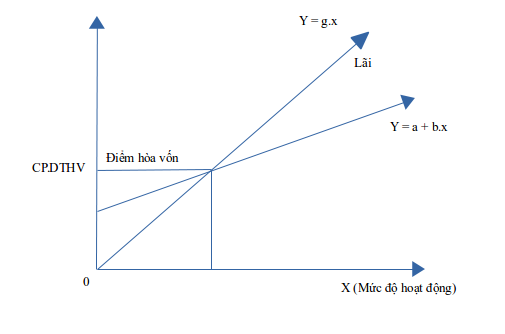

Theo phương pháp đồ thị:

Theo phương pháp này thì điểm hòa vốn là điểm cắt giữa 2 đường chi phí và doanh thu.

Đường doangh thu có dạng: y = g.x

Đường chi phí có dạng: y = a +b.x

Đồ thị hòa vốn

Trục Y biểu diễn doanh thu (0Y), trục X biểu diễn mức độ hoạt động (0X). Xác định điểm cắt của đường chi phí với trục OY chính là định phí. Điểm hỏa vốn là điểm giao nhau giữa hai đường doanh thu và chi phí. Chiếu điểm hòa vốn xuống trục X ta được sản lượng hòa vỗn, chiếu điểm hóa vốn sang trục Y ta được doanh thu hòa vốn. Những giá trị X > Y hòa vốn doanh nghiệp hoạt động có lãi, nếu X < Y hòa vốn doanh nghiệp bị lỗ.

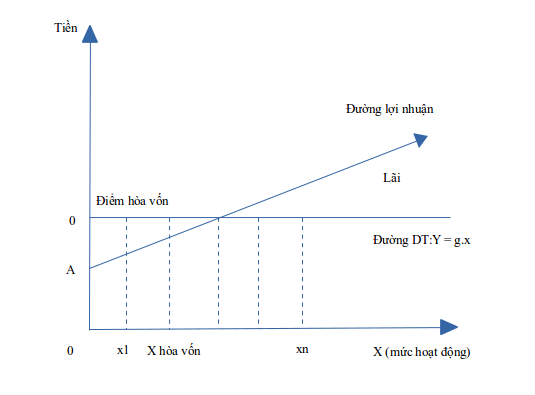

Đồ thị lợi nhuận

Từ phương trình doanh thu: Y = G.X

Trong đó:

- G là giá bán

- X là sản lượng tiêu thụ

Gọi Lm là mức độ lợi nhuận mong muốn, ta có phương trình lợi nhuận mong muốn có dạng:

G.Xm = A + B.Xm + Lm

Trong đó:

- G.Xm: Doanh thu để đạt lợi nhuận mong muốn.

- A: Định phí

- B: Biến phí đơn vị

- Xm: Mức tiêu thụ đạt lợi nhuận mong muồn.

- Lm: Lợi nhuận mong muốn

Ta có: G.Xm – B.Xm = Lm + A

Xm = (A + Lm)/(G-B)

Hay:

Sản lượng SP để đạt lợi nhuận mong muốn = (Tổng định phí + LN mong muốn) / Lợi nhuận góp đơn vị SP

Tương tự ta có:

Doanh thu để đạt lợi nhuận mong muốn = (Tổng định phí + lợi nhuận mong muốn) / Tỷ lệ lợi nhuận góp

Đồ thị lợi nhuận: Trục tọa độ vương góc, gốc O, trục hoành (Ox) phản ánh quy mô hoạt động, trục tung (Oy) phản ánh số tiền. Cách vẽ đồ thị lợi nhuận như sau:

– Trên trục tung Oy, vẽ đường biểu diễn của doanh thu, song song với Ox cắt Oy tại điểm O chia trục Oy thành 2 phần đối xứng nhau, phần trên là mức lãi, phần dưới là lỗ. Tương ứng với các mức hoạt động x1, x2, x3… là các mức doanh thu tương ứng gx1, gx2… trên đường doanh thu y = gx

Vẽ đường lợi nhuận, đường này cắt trục Oy tại điểm y = A (định phí), cắt đường doanh thu tại điểm hòa vốn.

Đồ thị lợi nhuận

Phương pháp lợi nhuận góp 1 đơn vị sản phẩm:

Từ phương trình:

Lợi nhuận = Tổng doanh thu – Tổng chi phí

Lợi nhuận = Tổng doanh thu – Tổng biến phí – Tổng định phí

Lợi nhuận = Lợi nhuận góp – Tổng định phí

Ta có điểm hòa vốn tại đó lợi nhuận bằng 0

hay Lợi nhuận góp = Tổng định phí

Lợi nhuận góp đơn vị sản phẩm x sản lượng = tổng đinh phí

Sản lượng hòa vốn = Tổng định phí/Lợi nhuận góp đơn vị sản phẩm

Và:

Lợi nhuận góp = Tổng định phí

Tỷ lệ lợi nhuận góp x doanh thu = Tổng định phí

Doanh thu hòa vốn = Định phí / Tỷ lệ lợi nhuận góp

Ví dụ: Doanh nghiệp A, chỉ sản xuất và tiêu thụ một loại sản phẩm duy nhất X. Số liệu về thu nhập và chi phí trong tháng 10/N như sau:

- Số lượng bán: 5.000 SP

- Đơn giá: 30.000 đ

- Biến phí: 20000 đ

- Định phí: 45.000.000đ/tháng

- Đơn vị tính: 1.000đ

Lợi nhuận góp = 150.000 – 100.000 = 50.000 (nghđ)

Lợi nhuận góp đơn vị sản phẩm = 30 – 20 = 10 (nghđ)

– Xác định điểm hòa vốn cho tháng 10/N

Sản lượng hòa vốn = Tổng định phí/Lợi nhuận góp đơn vị sản phẩm = 45.000/10 = 4.500 sp

Doanh thu hòa vốn = 45.000 x 30 = 135.000 nghđ

Thời gian hòa vốn = (135.000/150.000) * 30 = 27 ngày

Như vậy,

Với mức sản lượng tiêu thụ là 4.500 sản phẩm và doanh thu tương ứng là 135.000 nghđ trong thời gian 27 ngày doanh nghiệp sẽ đạt điểm hòa vốn. Sau điểm hòa vốn này doanh nghiệp tiêu thụ thêm sản phầm sẽ có lãi.

Để doanh nghiệp đạt được lợi nhuận mong muốn là 15.000 nghđ thì phải sản xuất ở mức sản lượng và doanh thu là bao nhiêu?

Số lượng để đạt lợi nhuận mong muốn = (45.000 + 15.000)/10 = 6.000 sp

Doanh thu để đạt được lợi nhuận mong muốn = 6.000 x 30 = 180.000 nghđ

Như vậy, để đạt được lợi nhuận kế hoạch là 15.000 nghđ thì doanh nghiệp cần phải tiêu thụ mức sản lượng là 6.000 sản phẩm và doanh thu tương đương 180.000 nghđ

Khi phân tích điểm hòa vốn các yếu tố như giá bán, biến phí, định phí thay đổi sẽ ảnh hưởng đến điểm hòa vốn, Xét ví dụ trên trong các trường hợp sau:

TH1: Biến phí thay đổi

Giả sử biến phí đơn vị tăng từ 20 nghđ lên 23 nghđ (các yếu tố khác không đổi). Hãy xác định điểm hòa vốn trong TH này?

Khi biến phí 1 sp X tăng từ 20 nghđ lên 21 nghđ, lợi nhuận góp 1 sp đơn vị sẽ giảm từ 10 nghđ xuống còn 9 nghđ. Nếu vẫn tiêu thụ 5.000 sp khi đó báo cáo kết quả kinh doanh theo cách ững xử của nhà quản trị như sau:

Sản lượng hòa vốn = 45.000/9 = 5.000 sp

Doanh thu hòa vốn = 5.000 x 30 = 150.000

Thời gian hòa vốn = (150.000/150.000) x 30 = 30 ngày

So sánh các chỉ tiêu trong 2 trường hợp trước khi thay đổi biến phí và sau khi thay đổi biến phí

Qua bảng so sánh trên biến phí đơn vị sản phẩm tăng thêm 1 nghđ thì doanh nghiệp phải bán ở mức sản lượng 5.000 sp, doanh thu 150.000 nghđ, thời gian hòa vốn là 30 ngày.

TH2: Giá bán thay đổi:

Khi giá bản thay đổi, điểm hòa vốn sẽ bị ảnh hưởng, giá bán giảm, sản lượng hòa vốn tăng, giá bán tăng, sản lượng hòa vốn giảm. Giả sử giảm bán 5 nghđ/1sp (các yếu tố khác không đổi). Khi đó lợi nhuận đơn vị sp sẽ giảm 5 nghđ, chỉ còn 5 nghđ.

Sản lượng hòa vốn = 45.000/5 = 9.000 sp

Doanh thu hòa vốn = 9.000 x 30 = 270.000

Thời gian hòa vốn = (270.000/150.000) x 30 = 54 ngày

Bảng so sánh các chỉ tiêu trong 2 trường hợp trước và sau khi thay đổi giá bán:

Trong trường hợp giá bán giảm 5nghđ, để đạt được điểm hòa vốn sản lượng tiêu thụ phải đạt 9.000sp, doanh thu 270,.000nghđ và thời gian tối thiểu 54 ngày.

TH 3: Định phí thay đổi

Trong trường hợp định phí thay đổi (các yếu tố khác không đổi) sẽ ảnh hưởng trực tiếp đến điểm hòa vốn. Định phí tăng, sản lượng hòa vốn tăng, và ngược lại định phí giảm sản lượng hòa vốn giảm.

Giả sử thêm cho chi phí quảng cáo sản phẩm X 5.000 nghđ/tháng. Điểm hòa vốn sẽ thay đổi:

Sản lượng hòa vốn = (45.000+5.000)/10 = 5.000 sp

Doanh thu hòa vốn = 5.000 x 30 = 150.000

Thời gian hòa vốn = (150.000/150.000) x 30 = 30 ngày

Khi phân tích điểm hòa vốn trong trường hợp thay đổi các yếu tố như biến phí đơn vị, định phí, phân tích C-V-p cung cấp biến phí đơn vị, giá bán sẳn phẩm, định phí, phân tích C-V-P cung cấp cho nhà quản trị thông tin về mặt giá trị và số liệu trên thực tế còn phụ thuộc vào mục tiêu của nhà quản trị để làm căn cứ ra quyết định.

1.2. Trường hợp doanh nghiệp sản xuất và tiêu thụ nhiều loại sản phẩm.

Trong trường hợp này, ta có thể xác định lợi nhuận góp bình quân và tỷ lệ lợi nhuận góp bình quân.

Lợp nhuận góp bình quân đơn vị sản phẩm (đối với doanh nghiệp sản xuất sản phẩm đồng chất)

Sản phẩm đồng chất là những sản phẩm cùng tiêu hao 1 khoản chi phí như nhau và có công dụng tương đương, nhưng chỉ khác nhau về kích cỡ, khối lượng và một số chỉ tiêu khác.

Lợi nhuận góp bình quân đơn vị sản phẩm = Tổng lợi nhuận góp/Tổng sản lượng sản phẩm.

Tỷ lệ lợi nhuận góp bình quân toàn doanh nghiệp.

Tỷ lệ lợi nhuận góp bình quân toàn doanh nghiệp = (Tổng lợi nhuận góp/Tổng doanh thu) x 100

Lợi nhuận = Số lượng sản phẩm tiêu thụ x Lợi nhuận góp bình quân.

Trên thực tế các doanh nghiệp thường sản xuất và kinh doanh các mặt hàng khác nhau, hoạt động trên nhiều lĩnh vực đa dạng nhằm giảm thiểu rủi ro. Các sản phẩm khác nhau thường có giá bán khác nhau, lợi nhuận góp, lợi nhuận đơn vị, tỷ lệ lợi nhuận góp khác nhau… Khi đó việc xác định điểm hòa vốn sẽ trở nên phức tạp hơn, nhất là trong việc xác định tổng định phí. Trong trường hợp doanh nghiệp sản xuất và tiêu thụ nhiều loại sản phẩm đồng chất thì sản lượng hòa vốn và doanh thu hòa vốn được xác định như sau:

Sản lượng hòa vồn toàn doanh nghiệp = Tổng định phí/Lợi nhuận góp bình quân đơn vị sản phẩm.

Doanh thu hòa vồn toàn doanh nghiệp = Tổng định phí/Tỷ lệ lợi nhuận góp bình quân

Tổng định phí ở đây bao gồm cả định phí trực tiếp phát sinh tại mỗi bộ phận và định phí chung của doanh nghiệp. Căn cứ vào sản lượng hòa vốn, doanh thu hòa vốn chung và cơ cấu sản phẩm tiêu thụ của từng loại sản phẩm để xác định một số các chỉ tiêu cần thiết khác.

Phần 2: Phân tích điểm hòa vốn trong mối quan hệ cơ cấu sản phẩm tiêu thụ

Trước hết, chúng ta hiểu về cơ cấu sản phẩm tiêu thụ. Trên thị trường để hoạt động hiệu quả các doanh nghiệp thường đa dạng hóa các mặt hàng của mình, ví dụ như công ty Vinamilk, ngoài sữa tươi, sữa chua, sữa đậu lành còn có các loại mobitool.net ,ột số công ty khjacs như Ulinever… Và cơ cấu của các sản phẩm đó có ảnh hưởng trực tiếp đến lợi nhuận của công ty. Như vậy, để có cơ cấu hợp lý, phát huy hết tiềm lực của công ty và tận dụng tối đa nguồn lực, nhà quản trị cần xem xét cơ cấu sản phẩm từ đó có chiến lược cụ thể cho từng loại sản phẩm.

Cơ cấu sản phẩm tiêu thụ là tỷ trọng tiêu thụ của 1 loại sản phẩm so với tổng số

Cách xác định cơ cấu sản phẩm tiêu thụ:

- Xác định cơ cấu sản phẩm tiêu thụ thông qua thước đo hiện vật (chỉ áp dụng các sản phẩm đồng chất)

- Cơ cấu tiêu thụ sản phẩm A = Sản lượng tiêu thụ sản phẩm A/ Tổng sản phẩm tiêu thụ

- Tính theo thước đo giá trị

- Cơ cấu tiêu thụ sản phẩm A = Doanh thu tiêu thụ sản phẩm A / Tổng doanh thu tiêu thụ.

Cơ cấu sản phẩm tiêu thụ là căn cứ để xác định cơ cấu sản xuất và cơ cấu thu mua. Bởi cơ cấu sản phẩm tiêu thụ cung cấp cho nhà quản trị doanh nghiệp biết, doanh nghiệp cần sản xuất và tiêu thụ những sản phẩm nào để đáp ứng nhu cầu của từng thị trường, vừa khai thác sức mạnh của doanh nghiệp, vừa tận dụng tối đa các yếu tố sẳn xuất sẵn có.

Doanh nghiệp muốn có cơ cấu sản phẩm tiêu thụ khoa học cẩn phải nghiên cứu về cầu của thị trường, kết quả tiêu thụ của những kỳ trước, những doanh nghiệp tương đương.

Cơ cấu sản phẩm tiêu thụ còn là căn cứ xác định lợi nhuận góp bình quân, tỷ lệ lợi nhuận góp bình quân.

Lợi nhuận góp bỉnh quân đơn vị sản phẩm = Tổng lợi nhuận góp /Tổng sản lượng sản phẩm tiêu thụ

= Tổng (SLTT từng lợi x Lợi nhuận góp)/ Tổng SL sản phẩm tiêu thụ

= ∑ (Cơ cấu tiêu thụ sản phẩm từng loại x Lợi nhuận góp đơn vị sản phẩm)

Tỷ lệ lợi nhuận góp bình quân = Tổng lợi nhuận góp đơn vị sản phẩm/Tổng doanh thu tiêu thụ

= ∑ (DTTT từng sp x Tỷ lệ lợi nhuận góp)/ Tổng doanh thu tiêu thụ

= ∑ (Cơ cấu têu thụ sản phẩm x Tỷ lệ lợi nhuận góp đơn vị sản phẩm)

Ví dụ: Cho doanh nghiệp B sản xuất sản phẩm X, Y với số liệu như sau:

Đơn vị tính: 1000đ

Yêu cầu:

- Xác định lợi nhuận góp bình quân đơn vị sản phẩm, tỷ lệ lợi nhuận góp bình quân toàn doanh nghiệp?

- Xác định sản lượng hòa vốn toàn doanh nghiệp, sản lượng thu hòa vốn từng sản phẩm

- Khi cơ cấu sản phẩm theo lượng thay đổi sản phẩm X 25%, sản phẩm Y 75% thì sản lượng hòa vốn thay đổi như thế nào?

Theo ví dụ, cơ cấu tiêu thụ sản phẩm được xác định:

Cơ cấu tiêu thụ sản phẩm theo sản lượng:

Sản phẩm X = 75.000/(75.000+25.000) x 100 = 75%

Sản phẩm Y = 25.000/(75.000+25.000) x 100 = 25%

Cơ cấu tiêu thụ sản phẩm theo doanh thu:

Sản phẩm X = (75.000 x 30)/(75.000×30+25.000 x 50) x 100 = 75%

Sản phẩm Y = (25.000 x 50)/(75.000×30+25.000 x 50) x 100= 25%

Báo cáo kết quả kinh doanh thao lợi nhuận góp:

Đơn vị tính: 1.000 VNĐ

- Xác định lợi nhuận góp bình quân, tỷ lệ lợi nhuận góp bình quân

Lợi nhuận góp bình quân = 75% x 9 + 25% x 20 = 11,75 nghđ

Tỷ lệ lợi nhuận góp bình quân = 64% x 30% + 36% x 40% = 33,6%

Lợi nhuận góp bình quân đơn vị sản phẩm = 1.175.000 / 100.000 = 11,75 nghđ

Tỷ lệ lợi nhuân góp bình quân toàn doanh nghiệp = (1.175.000 / 3.500.000) x 100 – 33,6%

Tính sản lượng hòa vốn toàn doanh nghiệp và sản lượng hòa vốn từng sản phẩm:

Sản lượng hòa vốn toàn DN = Tổng định phí / Lợi nhuận góp bình quân = 500.000/11,75 = 42.553 sp

Trong đó:

Sản lượng hóa vốn X = 42.553 x 75% = 31.915 sp

Doanh thu hòa vốn X = 31.915 x 30 = 957.450 nghđ

Sản lượng hóa vốn Y = 2.553 x 25% = 10.638 sp

Doanh thu hòa vốn Y = 10.638 x 50 = 531.900 nghđ

Trường hợp thay đổi cơ cấu tiêu thụ sản phẩm:

Báo cáo kết quả kinh doanh theo lợi nhuận góp của doanh nghiệp

Đơn vị tính: 1.000 VNĐ

Xacs nhận lợi nhuận góp bình quân đơn vị sản phẩm, tỷ lệ lợi nhuận góp bính quân

Lợi nhuận góp bình quân đơn vị sp = 1.725.000/100.000 = 17,25 nghđ

Tỷ lệ lợi nhuận góp bình quân = 1.725.000/4.500.000 x 100 = 18%

Tính sản lượng hòa vốn chung và sản lượng hòa vốn từng sản phẩm

Sản lượng hòa vốn toàn DN = Tổng định phí / Lợi nhuận góp bình quân = 500.000/17,25 = 29.000 sp

Trong đó:

Sản lượng hóa vốn X = 29.000 x 25% = 7.250 sp

Doanh thu hòa vốn X = 7.250 x 30 = 217.500 nghđ

Sản lượng hóa vốn Y = 29.000 x 75% = 21.750 sp

Doanh thu hòa vốn Y = 21.750 x 50 = 1.087.500 nghđ

Như vậy, khi thay đổi cơ cấu sản phẩm theo hướng giảm cơ cấu tiêu thụ sản phẩm X xuống 25% và tăng cơ cấu tiêu thụ sản phẩm Y 75% sẽ làm lợi nhuận góp bình quân tăng từ 11,75 nghđ lên 17,25 nghđ và tỷ lệ lợi nhuận góp bình quân cũng sẽ tăng từ 33,6% lên 38% làm sản lượng hòa vốn chung giảm. Việc chuyển đổi cơ cấu tiêu thụ theo hướng tăng tỷ trọng tiêu thụ sản phẩm Y, là sản phẩm có lợi nhuận góp đơn vị sản phẩm và tỷ lệ lợi nhuận cao gơn, và giảm tỷ trọng tiêu thụ sản phẩm X, có lợi nhuận góp đơn vị sản phẩm và tỷ trọng lợi nhuận góp thấp hơn sẽ làm lợi nhuận tăng và cơ cấu thay đổi như vậy sẽ hợp lý hơn, tạo cho doanh nghiệp nhiều lợi nhuận và đạt được điểm hòa vốn nhanh hơn.

Như vậy, thông qua điểm hòa vốn các nhà quản trị kinh doanh phân tích mối quan hệ giữa khối lượng sản phẩm sản xuất tiêu thụ, chi phí và lợi nhuận của doanh nghiệp. Từ đó xác định số lượng cần sản xuất và tiêu thụ, chi phí đầu tư, thời gian cần sản xuất nhằm khai thác tối đa các yếu tố sản xuất cảu doanh nghiệp. Đồng thời, qua việc phân tích điểm hòa vốn nhằm xây dựng các dự toán về chi phí, kế hoạch tiêu thụ, định giá bán sản phẩm, góp phần đảm bảo tình hình tài chính của doanh nghiệp ổn định.

Phần 3. Các chỉ tiêu an toàn

Khi đưa ra quyết định kinh doanh, bất kỳ nhà quản trị nào cũng muốn chọn những phương án kinh doanh an toàn nhất, có độ rủi ro thấp nhất. Song cơ chế thị trường cạnh tranh khốc liệt thì an toàn và rủi ro là hai mặt đối lập nhau trong một thể thổng nhất. Mặt khác rủi ro và lợi nhuận là 2 chỉ tiêu thường có quan hệ cùng chiều. Khi lợi nhuận cao thường mức độ rủi ro cao, khi lợi nhuận thấp thì mức độ rủi ro thấp. Do vậy, để hạn chế thấp nhất mức độ rủi ro của các quyết định, nhà quản trị thường các định các chỉ tiêu an toàn trước khi đưa ra những quyết định kinh doanh.

Các chỉ tiêu an toàn đóng vai trò quan trọng trong việc cung cấp thông tin chi nhà quản trị lựa chịn các phương án kinh doanh và xác định mức độ ruỉ ro, là căn cứ để nhà quản trị đưa ra các quyết định kinh doanh hợp lý.

Doanh thu an toàn là phần chênh lệch giữa doanh thu thực tế và doanh thu hoà vốn

Doanh thu an toàn = Doanh thu thực tế (Doanh thu dự toán) – Doanh thu hoà vốn

Doanh nghiệp sản xuất ở mức doanh thu lớn hơn doanh thu hoà vốn (Doanh thu an toàn), khi số lượng tiêu thụ hàng hoá giảm nhưng vẫn lớn hơn sản lượng hoà vốn, doanh nghiệp vẫn có lãi và chấp nhận sản xuất.

Tỷ lệ doanh thu an toàn là tỷ lệ giữa doanh thu an toàn và doanh thu thực tế

Tỷ lệ doanh thu an toàn = (Doanh thu an toàn/Doanh thu thực tế) * 100

Doanh thu an toàn và tỷ lệ doanh thu an toàn cung câos cho các nhà quản trị kinh doanh biết được doanh nghiệp đang ở giai đoạn nào của chu kỳ kinh doanh để từ đó có các biện pháp đẩy mạnh khối lượng sản phẩm tiêu thụ, nghiên cứu sản phẩm mới, góp phần nâng cao mức độ an toàn cho doanh nghiệp.

Ngoài ra, còn xác định số lượng sản phẩm an toàn, tỷ kệ số lượng sản phẩm an toàn, thới gian an toàn và tỷ lệ thời gian an toàn.

Số lượng sản phẩm an toàn = số lượng sản phẩm thực tế – số lượng sản phẩm hoà vốn

Tỷ lệ số lượng an toàn = (số lượng an toàn / số lượng thực tế) * 100

Việc xác nhận thời gian hoà vốn có ý nghĩa trong công tác hoạch định hàng năm, xác định được thời điểm thích hợp trong năm để có những chiến lược kinh doanh phù hợp như khuyến mãi…,

Thời gian an toàn = Thời gian thực tế – Thời gian hoà vốn

Tỷ lệ thời gian an toàn = (thời gian an toàn / thời gian thực tế) * 100

(Bài tiếp theo: Cơ cấu chi phí và độ lớn đòn bảy hoạt động)

{kind=link}