Or you want a quick look: I. Tham gia Bảo hiểm nhân thọ được quyền lợi gì?

Bài viết này tổng hợp tất cả thông tin được quan tâm nhất về việc tham gia Bảo hiểm nhân thọ (BHNT).

Xem hợp đồng mẫu, tham khảo các sản phẩm bảo hiểm. Bạn hãy nhập thông tin để được tư vấn nhé:

I. Tham gia Bảo hiểm nhân thọ được quyền lợi gì?

Hàng năm bạn đóng 1 khoản tiền cho công ty, đổi lại bạn sẽ được bảo hiểm trên nhiều phương diện như tai nạn, bệnh tật….

Đáo hạn hợp đồng, bạn nhận lại toàn bộ tiền gốc và lãi đã từng đóng (giống như gửi Ngân hàng).

Cụ thể hơn, mua BHNT có 2 lợi ích:

1. Bảo hiểm tài chính

Khi rủi ro xảy ra (tai nạn, bệnh tật, nhập viện…), BHNT sẽ hỗ trợ một số tiền cực lớn, gấp khoảng 100 lần so với tiền khách hàng đóng phí. Đây là chức năng chính của Bảo hiểm.

2. Tiết kiệm dài hạn

Phí đóng BHNT không mất đi mà tích lũy hàng năm trong tài khoản. Khi hết hạn hợp đồng (đáo hạn) thì bạn sẽ nhận lại toàn bộ tiền gốc và lãi đã từng đóng vào BHNT, đây gọi là giá trị hoàn lại (GTHL).

Vậy, tham gia BHNT cũng giống như gửi tiết kiệm dài hạn ở Ngân hàng. Điểm khác là bạn được bảo hiểm ngay từ ngày đầu tiên kí hợp đồng BHNT, quyền lợi bảo hiểm này chỉ chấm dứt khi bạn đáo hạn hợp đồng.

Đặc biệt, số tiền bồi thường & tiền nhận lại khi đáo hạn là độc lập với nhau. Nghĩa là khi đáo hạn, bạn vẫn nhận lại đủ tiền gốc và lãi, công ty không khấu trừ tiền bồi thường vào tiền đáo hạn.

Xem hợp đồng mẫu, tham khảo các sản phẩm bảo hiểm. Bạn hãy nhập thông tin để được tư vấn nhé:

>Tư Vấn Miễn Phí Ngay<

(Nếu bạn còn đang băn khoăn, không biết BHNT có tốt hay không, bạn có thể đọc thêm 2 bài viết này: Có Nên Mua BHNT hay không? & 8 Lý Do Người Việt Nên Mua BHNT)

II. Các gói Bảo hiểm Nhân thọ tốt nhất hiện nay

Một gói BHNT luôn bao gồm 1 sản phẩm chính (bồi thường khi tử vong) và nhiều sản phẩm bổ sung. Chọn sản phẩm bổ sung nào là do bạn quyết định, nhân viên tư vấn sẽ thiết kế hợp đồng đúng với mong muốn của bạn.

Nếu bạn đang lúng túng, chưa biết nên tham gia gói BHNT nào, thì bạn có thể tham khảo các gói hợp đồng sau đây. Những gói bảo hiểm này đang rất được nhiều người ưa chuộng vì giá thành hợp lý, quyền lợi cao:

1. Gói tai nạn + viện phí

Hợp đồng bao gồm các quyền lợi:

- Bảo hiểm khi qua đời

- Bảo hiểm tai nạn

- Bảo hiểm viện phí

- Có quyền tăng/giảm phí đóng (quan trọng)

- Rút tiền khi đáo hạn

Gói bảo hiểm này phù hợp với người chưa có thẻ bảo hiểm chăm sóc sức khỏe hoặc chỉ có thẻ bảo hiểm y tế của Nhà nước. Hợp đồng này hỗ trợ bạn tất cả rủi ro trong cuộc sống: tai nạn & bệnh tật.

Sản phẩm tai nạn sẽ bồi thường trên tỉ lệ thương tật. Sản phẩm viện phí sẽ thanh toán 100% hóa đơn viện phí khi nhập viện. Quyền tăng/giảm phí đóng giúp bạn linh động theo khả năng tài chính. Cuối cùng, khi đáo hạn hợp đồng bạn rút lại toàn bộ số tiền đã từng đóng.

Phí đóng: từ 50.000 VNĐ/ngày. Đăng ký tham gia gói này.

2. Gói tai nạn + bệnh hiểm nghèo

Hợp đồng bao gồm các quyền lợi:

- Bảo hiểm khi qua đời

- Bảo hiểm tai nạn

- Bảo hiểm bệnh hiểm nghèo

- Có quyền tăng/giảm phí đóng (quan trọng)

- Rút tiền khi đáo hạn

Nếu như bạn đã có thẻ bảo hiểm chăm sóc sức khỏe của các công ty bảo hiểm phi nhân thọ khác, thì gói bảo hiểm này sẽ rất phù hợp với bạn. Sản phẩm bảo hiểm bệnh hiểm nghèo sẽ phát huy tác dụng khi mắc những bệnh như ung thư, tai biến, bệnh tim mạch…

Ngoài ra, các quyền lợi tai nạn, tăng/giảm phí và rút tiền đáo hạn là luôn luôn nên có trong bất kì hợp đồng nào.

Phí đóng: từ 50.000 VNĐ/ngày. Đăng ký tham gia gói này.

3. Gói viện phí dành cho 2 người

Hợp đồng bao gồm các quyền lợi:

- Bảo hiểm khi qua đời

- Bảo hiểm viện phí (cho cha/mẹ)

- Bảo hiểm viện phí (cho con)

- Có quyền tăng/giảm phí đóng (quan trọng)

- Rút tiền khi đáo hạn

Đây là gói dành cho 2 người chung 1 hợp đồng. Thông thường, cha hoặc mẹ sẽ tham gia chung với 1 người con. Sản phẩm viện phí sẽ hỗ trợ rất tốt khi nhập viện vì thanh toán 100% hóa đơn, áp dụng cho tất cả bệnh viện, kể cả bệnh viện quốc tế.

Ngoài ra, đây còn là phương án tích lũy tiết kiệm cho tương lai của con cái, tiền rút khi đáo hạn có thể sử dụng để con bạn học tập, khởi nghiệp…

Phí đóng: từ 75.000 VNĐ/ngày. Đăng ký tham gia gói này.

Ngoài 3 gói bảo hiểm phổ biến trên, còn có nhiều gói khác như:

- Gói bảo hiểm tích lũy cho con

- Gói bảo hiểm hỗ trợ toàn diện

Bạn có thể liên hệ tại đây để được tư vấn rõ hơn.

III. Kinh nghiệm mua Bảo hiểm nhân thọ

Trên thị trường có rất nhiều loại hợp đồng khác nhau và sản phẩm đa dạng. Một hợp đồng tốt và phù hợp với nhu cầu của bạn sẽ có đủ 3 yếu tố sau:

- Quyền lợi phù hợp với nhu cầu, không dư không thiếu

- Hợp đồng cho phép linh hoạt đóng phí

- Công ty uy tín, chăm sóc khách hàng tốt

1. Quyền lợi bảo hiểm phù hợp

Mỗi gói hợp đồng BHNT đều có sản phẩm chính và sản phẩm phụ (còn gọi là sản phẩm bổ sung).

Sản phẩm chính sẽ bồi thường khi rủi ro tử vong xảy ra. Sản phẩm bổ sung thì có nhiều loại, mỗi loại hỗ trợ những quyền lợi khác nhau.

Một hợp đồng BHNT phù hợp phải có ít nhất 2 trong 3 sản phẩm bổ sung sau:

a. Bảo hiểm tai nạn

Quyền lợi bảo hiểm tai nạn tốt là phải hỗ trợ tỷ lệ thương tật cao và chi tiết cho người tham gia.

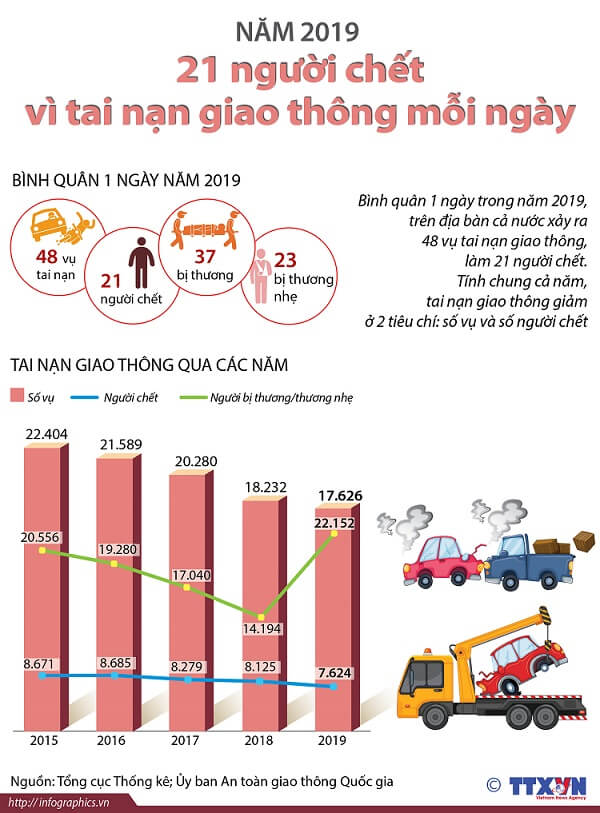

Theo Ủy ban An toàn giao thông Quốc gia, năm 2019 có 17.626 vụ tai nạn giao thông (TNGT); trong đó có 7.624 người tử vong và 22.152 người bị thương.

Việt Nam đứng thứ 2 Đông Nam Á về tỷ lệ tử vong do TNGT. Chính vì vậy tham gia sản phẩm bảo hiểm tai nạn là rất cần thiết.

Khi xảy ra tai nạn, sản phẩm này bồi thường trên tỷ lệ thương tật của cơ thể. Vì vậy, nên chọn sản phẩm hỗ trợ % tỉ lệ thương tật cao và chi tiết.

Cần biết, mỗi công ty BHNT đều có bảng tỉ lệ thương tật do tai nạn khác nhau. Khi tai nạn xảy ra, sẽ căn cứ vào bảng tỉ lệ thương tật này để bồi thường. Do đó, bảng tỉ lệ thương tật càng chi tiết thì càng có lợi cho khách hàng.

b. Bảo hiểm viện phí

Quyền lợi bảo hiểm viện phí tốt là phải thanh toán 100% hóa đơn viện phí.

Khi người thân gặp rủi ro, dù tiền viện phí có đắt đến đâu thì bạn cũng không ngại chi trả. Tiền viện phí cao luôn là nỗi lo của rất nhiều gia đình có người thân bị bệnh nặng.

Bảo hiểm viện phí (còn gọi là bảo hiểm chăm sóc sức khỏe) sẽ bồi thường trên hóa đơn viện phí khi nhập viện. Vì vậy, nên chọn sản phẩm thanh toán 100% hóa đơn viện phí thay vì thanh toán theo ngày.

Có những công ty bồi thường viện phí dựa trên số ngày nằm viện. Ví dụ: với mức bồi thường 300 nghìn đồng mỗi ngày, nếu nằm viện 10 ngày thì sẽ được bồi thường 3 triệu đồng. Cách bồi thường này rất bất lợi khi gặp phải những bệnh nặng, viện phí cao.

Do đó, nên chọn sản phẩm bồi thường 100% trên hóa đơn viện phí, như vậy bạn sẽ được thanh toán toàn bộ mà không phải lo lắng đến số ngày nằm viện.

Có nhiều ý kiến cho rằng đã có Bảo hiểm y tế (BHYT) của Nhà nước rồi thì không cần Bảo hiểm viện phí tư nhân, thực ra không phải vậy. Quyền lợi của BHYT khá hạn chế nên thường không đủ để chi trả cho những ca bệnh nặng, vì vậy Bảo hiểm viện phí là cần thiết.

Để được tư vấn các sản phẩm tốt nhất hiện nay, bạn hãy nhập thông tin vào mẫu này

c. Bảo hiểm bệnh hiểm nghèo

Quyền lợi bảo hiểm bệnh hiểm nghèo tốt là phải hỗ trợ đa dạng nhiều loại bệnh khác nhau.

Nhắc đến bệnh hiểm nghèo, ung thư là loại bệnh tàn phá tài chính gia đình tàn bạo nhất.

Theo Bộ Y Tế, số lượng người mắc bệnh ung thư gia tăng 150.000 người/năm, chi phí điều trị là gánh nặng của nhiều gia đình.

Ngoài ung thư, còn có các bệnh hiểm nghèo khác cũng gây thiệt hại lớn đến tài chính gia đình như tiểu đường, suy thận, tai biến…

Với chi phí điều trị quá lớn, tham gia bảo hiểm bệnh hiểm nghèo là cần thiết để bảo vệ tài chính.

Kinh nghiệm cho thấy nên chọn sản phẩm hỗ trợ nhiều loại bệnh hiểm nghèo nhất.

Mỗi công ty đều có danh sách các loại bệnh hiểm nghèo nhất định. Công ty chỉ bồi thường khi Người được bảo hiểm mắc phải bệnh nằm trong danh sách này. Vì vậy, danh sách bao gồm càng nhiều bệnh hiểm nghèo thì càng có lợi cho khách hàng.

2. Chọn hợp đồng linh hoạt phí đóng

Linh hoạt phí đóng giúp bạn tăng/giảm phí đóng bảo hiểm bất kỳ lúc nào, không bị ràng buộc.

BHNT là hợp đồng dài hạn (trên 10 năm). Có thể bạn sẽ lo lắng nếu thu nhập đột nhiên bị giảm thì không có tiền để đóng BHNT?

Hiện nay, chỉ một số công ty có loại hợp đồng cho phép khách hàng tăng/giảm phí đóng, giúp bạn điều chỉnh số tiền đóng phí nếu không may thu nhập có bị giảm. Đây gọi là hợp đồng linh hoạt phí đóng.

Thực tế, khi thu nhập bị giảm cũng là lúc bạn cần được bảo hiểm nhất. Vì rủi ro không phân biệt giàu-nghèo, nên tai nạn/bệnh tật có thể xảy ra với bất kì ai.

Để được tư vấn hợp đồng linh hoạt phí đóng, bạn hãy nhập thông tin vào mẫu này.

3. Mua Bảo hiểm nhân thọ của công ty uy tín

Ở Việt Nam, có 18 công ty BHNT đang hoạt động; trong đó có 5 công ty top đầu xét về số lượng khách hàng và kinh nghiệm thâm niên trong ngành:

- Prudential

- Dai-ichi Life

- Manulife

- AIA

- Bảo Việt

Để chọn một công ty BHNT tốt, công ty đó cần hội đủ 3 tiêu chí sau:

a. Chăm sóc khách hàng tốt

Hợp đồng BHNT là dài hạn (trên 10 năm). Do đó vấn đề chăm sóc khách hàng (CSKH) là rất quan trọng.

Khi những rủi ro như tai nạn/bệnh tật xảy ra, bạn sẽ rất cần sự hỗ trợ của nhân viên, vì có thể bạn không rành rẽ những giấy tờ như hóa đơn viện phí, đơn thuốc….Chế độ CSKH tốt sẽ hỗ trợ bạn tất cả mọi vấn đề liên quan.

Công ty sẽ luôn giữ mối dây liên hệ với khách hàng thông qua tin nhắn, email, đường dây nóng…để đảm bảo khi bạn cần sẽ luôn có người giúp đỡ bạn.

b. Công ty phủ sóng rộng

Công ty BHNT cần có nhiều chi nhánh văn phòng để phục vụ khách hàng mọi nơi. Ví dụ bạn muốn lên văn phòng để đóng phí, để rút tiền,…sẽ thuận tiện hơn rất nhiều nếu có chi nhánh văn phòng gần khu vực bạn sinh sống. Hoặc có thể hiện tại bạn làm việc ở thành phố nhưng tương lai sẽ về quê sinh sống, vậy nếu công ty BHNT có văn phòng ở nhiều nơi sẽ dễ dàng hơn cho bạn rất nhiều.

c. Vốn điều lệ đủ lớn

Công ty BHNT phải nộp cho Bộ Tài Chính 1 số tiền để được cấp giấy phép hoạt động kinh doanh, số tiền này gọi là vốn điều lệ.

Khác với doanh nghiệp thông thường, doanh nghiệp BHNT phải đóng cho Bộ Tài Chính 1 số vốn điều lệ nhất định mới được cấp giấy phép hoạt động.

Vì vậy, vốn điều lệ thể hiện sức mạnh tài chính của công ty, do đó nên tham gia với công ty có vốn điều lệ đủ lớn ở mức độ chấp nhận được.

Vốn điều lệ của vài công ty BHNT lớn:

- Prudential: ~4 ngàn tỷ đồng

- Dai-ichi Life: ~7 ngàn tỷ đồng

- AIA: ~3 ngàn tỷ đồng

Để tìm hiểu về công ty BHNT tốt nhất, bạn hãy nhập thông tin để được tư vấn nhé.

III. Thông tin cần cung cấp cho nhân viên tư vấn

Mỗi công ty có rất nhiều loại hợp đồng và sản phẩm khác nhau, tùy vào mục đích, nhu cầu mà sẽ có hợp đồng phù hợp.

Chính vì vậy để được tư vấn đúng sản phẩm phù hợp nhất bạn cần cung cấp cho tư vấn viên các thông tin sau:

1. Mục đích tham gia Bảo hiểm nhân thọ

Như đã biết, BHNT đóng 2 vai trò: tiết kiệm và bảo hiểm. Loại hợp đồng chuyên về tiết kiệm thì quyền lợi bảo hiểm sẽ ít. Ngược lại, hợp đồng có quyền lợi bảo hiểm cao thì quyền lợi tiết kiệm sẽ thấp.

Hiện nay, loại hợp đồng có đủ cả 2 yếu tố tiết kiệm - bảo hiểm đang rất được ưu chuộng, đa số khách hàng lựa chọn loại hợp đồng này.

2. Chọn mức phí đóng phù hợp

Tùy khả năng tài chính của từng người mà họ sẽ chọn các gói bảo hiểm có giá trị khác nhau. Hiện tại có 2 công thức tìm ra phí đóng bảo hiểm thường được áp dụng nhất:

Công thức 1:

Phí đóng hàng tháng = 15% x Thu nhập hàng tháng

Công thức 2:

Phí đóng hàng tháng = 50% x Tiền nhàn rỗi hàng tháng

Trong cả 2 công thức đều có điểm chung là không bao giờ đem toàn bộ tiền để tham gia BHNT. Tất nhiên các công thức trên chỉ mang tính tham khảo, việc quyết định phí đóng như thế nào còn tùy thuộc vào ý chí của bạn.

Để được tư vấn về phí đóng tối ưu để tham gia BHNT, bạn hãy nhập thông tin vào mẫu này.

3. Chọn thời hạn hợp đồng

Đặc điểm chung của hợp đồng BHNT là có thời hạn dài, thường là trên 12 năm. Tùy vào nhu cầu của từng người mà họ sẽ chọn cho mình một thời hạn hợp đồng thích hợp. Ví dụ:

- Chọn thời hạn hợp đồng sao cho khi đáo hạn cũng là lúc con cái đủ 18 hoặc 22 tuổi.

- Chọn thời hạn hợp đồng sao cho khi đáo hạn cũng là lúc bạn nghỉ hưu.

- Chọn thời hạn hợp đồng cố định: 15 năm, 20 năm…

Các loại hợp đồng mới ra hiện nay cho phép bạn linh hoạt thời hạn: chỉ cần tham gia đủ 12 năm, từ năm thứ 13 trở đi có quyền lựa chọn tham gia tiếp hoặc ngưng bất kì lúc nào tùy thích, quyền lợi luôn được đảm bảo.

4. Chọn định kì đóng phí

Có 3 định kì đóng phí phổ biến nhất hiện nay:

- Đóng phí hàng năm: mỗi năm chỉ đóng 1 lần.

- Đóng phí hàng nửa năm: mỗi năm đóng 2 lần, mỗi lần cách nhau 6 tháng.

- Đóng phí hàng quý: mỗi năm đóng 4 lần, mỗi lần cách nhau 3 tháng.

Thông thường, các công ty BHNT luôn khuyến khích khách hàng đóng phí năm, đổi lại khách hàng sẽ có thêm một khoản tiền thưởng nhỏ. Khoản tiền này được cộng vào giá trị tài khoản hợp đồng (GTTKHĐ) và sẽ được rút ra khi đáo hạn.

Các loại hợp đồng hiện nay đều cho phép khách hàng thay đổi định kì phí bất kì lúc nào. Các hợp đồng truyền thống yêu cầu bạn làm đơn để thay đổi định kì phí.

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé:

>Tư Vấn Miễn Phí Ngay<

IV. Thủ tục tham gia Bảo hiểm nhân thọ

Hiện nay, sự phát triển của công nghệ và mạng Internet đã giúp cho thủ tục tham gia BHNT nhanh hơn rất nhiều. Trung bình thời gian để ký kết hợp đồng chỉ khoảng 15 phút.

1. Cung cấp giấy tờ tùy thân

Để tham gia BHNT, bạn cần cung cấp bản sao giấy Chứng minh nhân dân (CMND) hoặc thẻ căn cước công dân (CCCD). Nếu không có giấy CMND thì cung cấp Hộ chiếu. Nhân viên sẽ chụp hình lại các giấy tờ này.

Trong trường hợp Người Được Bảo Hiểm dưới 18 tuổi, giấy tờ cần cung cấp:

- Giấy khai sinh của Người Được Bảo Hiểm.

- CMND hoặc CCCD hoặc Hộ chiếu của Bên Mua Bảo Hiểm (cha/mẹ/ông/bà/anh/chị của Người Được Bảo Hiểm).

Tư vấn viên sẽ chụp hình lại các giấy tờ tùy thân chứ không lấy bản gốc của khách hàng.

2. Khai báo tình trạng sức khỏe

BHNT yêu cầu bạn có sức khỏe đủ tốt để được tham gia. Nếu bạn chưa từng mắc phải bệnh nặng, công ty sẽ không yêu cầu kiểm tra sức khỏe trước khi tham gia.

Tuy nhiên, nếu bạn đã từng mắc phải những căn bệnh nghiêm trọng, công ty sẽ cho bạn kiểm tra y tế (miễn phí).

Quy trình kiểm tra y tế diễn ra như sau: công ty chỉ định bệnh viện gần nhà bạn nhất; sau đó, bạn chọn ngày/giờ để đi khám (miễn phí).

Sau khi khám xong, có 3 trường hợp xảy ra:

- Công ty đồng ý kí hợp đồng với bạn

- Công ty từ chối, không kí hợp đồng với bạn

- Công ty đồng ý kí hợp đồng với điều kiện loại trừ và tăng phí.

Loại trừ nghĩa là không bảo hiểm những bệnh mà bạn đã mắc phải trước đó. Tăng phí nghĩa là phí đóng mới sẽ tăng lên 1 chút so với phí đóng ban đầu. Nếu bạn đồng ý 2 điều kiện này thì kí hợp đồng và tham gia.

Để được tư vấn về vấn để sức khỏe trước khi tham gia, bạn hãy nhập thông tin vào mẫu này.

3. Lựa chọn phương thức đóng phí

Có rất nhiều phương thức đóng phí cho bạn lựa chọn:

- Văn phòng công ty: bạn đem theo tiền mặt hoặc thẻ tín dụng để đóng phí tại văn phòng; khi đóng phí, bạn chỉ cần cung cấp số hợp đồng hoặc số CMND/CCCD, nhân viên sẽ tra cứu ra được hợp đồng của bạn.

- Bưu điện: một số công ty BHNT có liên kết với bưu điện, nhân viên bưu điện sẽ đưa bạn 1 mẫu giấy để bạn điền các thông tin như số hợp đồng, tên Bên Mua Bảo Hiểm, số tiền đóng phí….Bạn điền vào mẫu và đưa lại cho nhân viên bưu điện.

- Ngân hàng: các công ty BHNT đều có tài khoản ở các Ngân hàng, bạn có thể ra Ngân hàng để chuyển tiền mặt cho công ty hoặc sử dụng Internet Banking/Mobile Banking để chuyển tiền trực tiếp bằng máy tính/điện thoại.

- Gọi nhân viên thu tiền mặt: sau khi thu tiền nhân viên sẽ phát biên lai cho bạn.

4. Chỉ định người thụ hưởng (không bắt buộc)

Người nhận số tiền bồi thường khi có rủi ro tử vong xảy ra gọi là Người Thụ Hưởng. Các rủi ro khác (ngoài tử vong) thì người nhận tiền sẽ là Bên Mua Bảo Hiểm hoặc Người Được Bảo Hiểm.

Thông thường, khách hàng chỉ định Người Thụ Hưởng là con cái. Nếu như chưa có con, thì bạn nên chỉ định Người Thụ Hưởng là cha/mẹ/anh/chị/em ruột.

Theo luật của ngành BHNT, Người Thụ Hưởng phải có quan hệ huyết thống với Người Được Bảo Hiểm, cụ thể là cha/mẹ/anh/chị/em/con/cháu. Nếu không chỉ định Người Thụ Hưởng, BHNT sẽ chi trả theo luật thừa kế nếu có rủi ro tử vong xảy ra.

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé:

>Tư Vấn Miễn Phí Ngay<

Bạn có thể đọc chi tiết hơn về thủ tục tham gia tại bài viết này.

V. Thủ tục yêu cầu bồi thường Bảo hiểm nhân thọ

Bạn đã tham gia BHNT thì đương nhiên sẽ mong muốn công ty hỗ trợ tài chính khi bạn gặp rủi ro, ngành bảo hiểm nhận thọ gọi là yêu cầu bồi thường hoặc claim. Giấy tờ gọi là hồ sơ yêu cầu bồi thường hoặc hồ sơ claim.

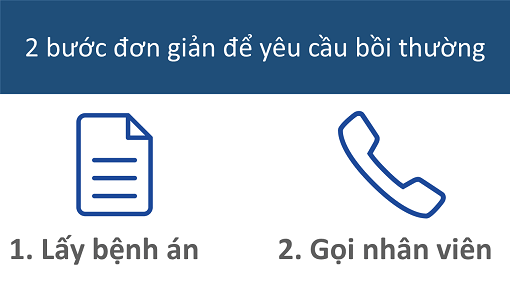

Để yêu cầu bồi thường, bạn cần làm 2 bước:

1. Giấy tờ cần có

Khi có rủi ro xảy ra (tai nạn, bệnh tật…), điều đầu tiên bạn cần làm là lo cho sức khỏe của mình trước. Sau khi đã hồi phục, tùy vào loại rủi ro mà bạn cần cung cấp cho nhân viên các loại giấy tờ khác nhau, cụ thể:

- Tai nạn: giấy chứng nhận tỉ lệ thương tật do bệnh viện cung cấp.

- Bệnh hiểm nghèo: giấy chứng nhận mắc bệnh hiểm nghèo do bệnh viện cung cấp.

- Chăm sóc sức khỏe: hóa đơn viện phí, đơn thuốc, giấy nhập-xuất viện và tất cả các giấy tờ bệnh án có liên quan. Trong đó, chỉ có hóa đơn là cần bản gốc, các loại giấy tờ còn lại có thể lấy bản photo (không cần công chứng). Đặc biệt, nếu bạn tham gia các hợp đồng có thẻ Chăm Sóc Sức Khỏe, thì giữa công ty BHNT và bệnh viện sẽ thanh toán với nhau, bạn không cần phải lấy giấy tờ.

- Tử vong: giấy chứng tử do Ủy ban nhân dân xã cung cấp.

Cuối cùng là số tài khoản Ngân hàng của Người Thụ Hưởng hoặc của Bên Mua Bảo Hiểm/Người Được Bảo Hiểm trong trường hợp không có chỉ định Người Thụ Hưởng.

2. Gọi nhân viên hoặc hotline công ty

Sau khi đã có các loại giấy tờ trên, bạn gọi nhân viên hỗ trợ hoặc hotline công ty, sẽ có nhân viên đến nhà để lấy giấy tờ, thủ tục còn lại là việc của công ty. Số tiền bồi thường sẽ được chuyển vào tài khoản Ngân hàng, hoặc bạn cũng có thể nhận tiền mặt tại văn phòng công ty/Ngân hàng. Tuy nhiên, bạn nên chọn phương thức nhận tiền bằng cách chuyển khoản vì lí do an toàn.

VI. Câu hỏi thường gặp

Các câu hỏi sau đây thường được khách hàng quan tâm, nếu bạn có những thắc mắc khác thì hãy để lại thông tin liên hệ, tư vấn viên sẽ giải đáp câu hỏi của bạn.

1. Mua Bảo hiểm Nhân thọ bao nhiêu tiền?

Theo thống kê, phí đóng của mỗi hợp đồng BHNT ở Việt Nam rơi vào khoảng 20 triệu VNĐ mỗi năm. Tất nhiên, có nhiều gói với phí thấp hơn hoặc cao hơn, tùy vào khả năng tài chính của bạn. Không nên tham gia hợp đồng có phí đóng quá cao hoặc quá thấp, sẽ mất đi ý nghĩa của BHNT.

2. Điều kiện để mua Bảo hiểm Nhân thọ là gì?

Để tham gia BHNT, bạn cần có sức khỏe đủ tốt, nghề nghiệp ở mức an toàn chấp nhận được và nằm trong khoảng giới hạn độ tuổi cho phép. Bạn cần khai báo thật rõ các thông tin này cho tư vấn viên để tham gia được gói hợp đồng phù hợp nhất.

Đọc thêm: Điều Kiện Tham Gia Bảo Hiểm Nhân Thọ Là Gì?

3. Giới hạn độ tuổi mua Bảo hiểm Nhân thọ?

Thông thường, độ tuổi được tham gia BHNT là từ 0 đến 60 tuổi. Tuy nhiên, có vài sản phẩm đặc thù có độ tuổi tham gia cao hơn hoặc thấp hơn.

4. Nên mua Bảo hiểm Nhân thọ cho ai?

Nên mua cho người trụ cột (người lao động chính) trong gia đình trước. Nếu tài chính dư dả thì có thể mua tiếp cho người phụ thuộc như con cái, người già…Hiện nay có các gói BHNT cho Mẹ & Bé, Cha & Con chung trong 1 hợp đồng; bạn nhập thông tin để được tư vấn thêm nhé.

5. Khi nào nên mua Bảo hiểm Nhân thọ?

Nên mua BHNT khi bạn đang có trách nhiệm tài chính. Ví dụ: trách nhiệm phải nuôi con cái, trách nhiệm phải chăm sóc cha mẹ già, nghĩa vụ trả nợ Ngân hàng…Hay nói cách khác, bạn nên mua BHNT nếu như bản thân bạn đang là người trụ cột của gia đình.

Đọc thêm: Những Thời Điểm Nên Tham Gia BHNT

6. Bảo hiểm y tế khác Bảo hiểm nhân thọ như thế nào?

Nói ngắn gọn, BHYT chỉ hỗ trợ viện phí; còn BHNT hỗ trợ tài chính khi tử vong, tai nạn, bệnh hiểm nghèo và kể cả viện phí. Nói chung, phạm vi bảo hiểm của BHNT là rộng hơn rất nhiều so với BHYT. Ngoài ra, BHNT còn có Giá trị hoàn lại (nhận lại tiền khi đáo hạn hợp đồng).

7. Đáo hạn Bảo hiểm Nhân thọ là gì?

Mỗi hợp đồng BHNT đều có thời hạn bảo hiểm, ví dụ 15 năm, 20 năm…Khi hết thời hạn bảo hiểm thì gọi là đáo hạn hợp đồng, lúc này chủ hợp đồng sẽ nhận lại toàn bộ tiền gốc và lãi, số tiền này gọi là Giá trị hoàn lại.

Tham gia Bảo hiểm Nhân thọ

Xem hợp đồng mẫu, tư vấn sản phẩm phù hợp và nhận các chương trình giảm giá định kỳ. Bạn hãy nhập thông tin để được các tư vấn viên hỗ trợ nhé: